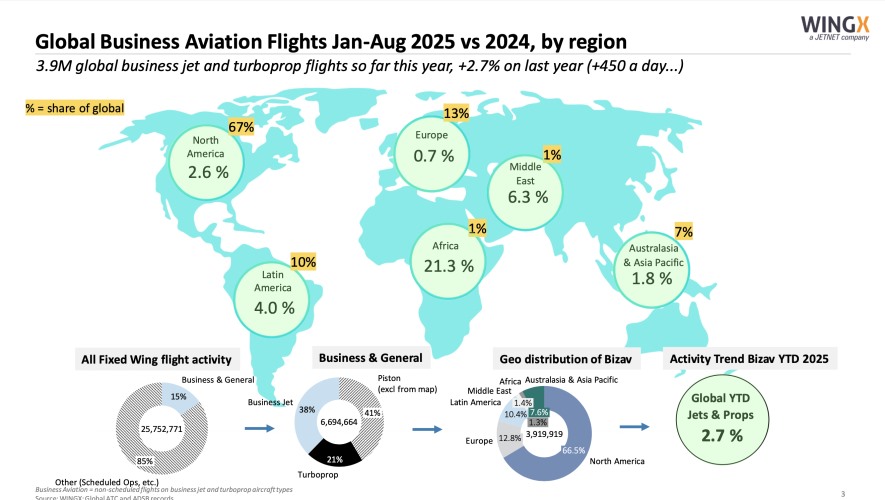

По данным, представленным управляющим директором WingX Ричардом Кое на саммите JetNet iQ 2025, за первые восемь месяцев 2025 года глобальная деловая авиация достигла роста на 2,7% по сравнению с аналогичным периодом 2024 года. Авиаперевозчики выполнили 3,9 млн рейсов по всему миру. Рост составил примерно 450 дополнительных рейсов в день, а июль и август 2025 года установили новые рекорды по активности бизнес-авиации.

Рейсы деловой авиации по всему миру в январе-августе 2025 г. по сравнению с 2024 г.

Северная Америка продолжает доминировать на рынке, на её долю приходится 67% мировой активности, при этом сохраняется устойчивый рост на уровне 2,6% в годовом исчислении. С 2019 года совокупный годовой темп роста в регионе составил 4%, и сейчас трафик на 32% выше показателей до пандемии. «Мы фактически достигли рекордного уровня — 2022 год был пиком восстановления после пандемии. Затем мы наблюдали некоторое плато в 2023 и 2024 годах. Сейчас, в 2025 году, на 32% больше рейсов бизнес-джетов, чем в 2019 году», — отметил Кое в своей презентации. «За это время флот бизнес-джетов, если считать уникальные воздушные суда, вырос примерно на 20%. Таким образом, мы фактически увидели увеличение числа рейсов на один самолёт».

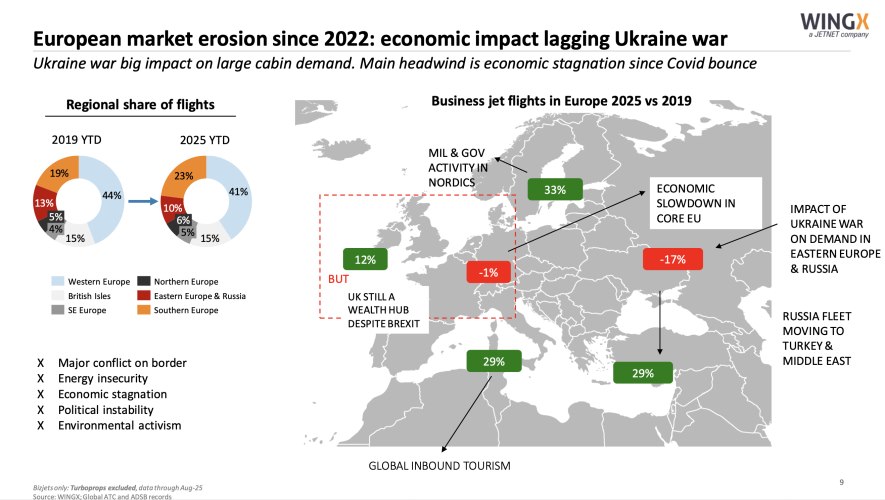

Европа резко контрастирует с Северной Америкой. По словам Ричарда Кое, на рынках Центральной Европы, Германии и Франции наблюдается выраженная стагнация экономики. «Сейчас этот рынок, по сути, меньше с точки зрения активности бизнес-джетов, чем в 2019 году. Экономика Великобритании также находится в некоторой стагнации, но, по сравнению с 2019 годом, демонстрирует рост примерно на 12%». Европейский рынок сталкивается с негативным влиянием украинского конфликта, который значительно сократил активность бизнес-джетов в Восточной Европе и России.

«Если посмотреть на Скандинавию, то мы действительно наблюдаем там очень сильный рост», — добавил он. «Большая часть этого — военная деятельность правительства, связанная с небольшими самолётами».

Сокращение европейского рынка после 2022 года

Развивающиеся рынки демонстрируют более активный рост: в Африке наблюдается увеличение на 21%, несмотря на то что на неё приходится всего 1% мировой активности. Ближний Восток, по словам Кое, также демонстрирует «впечатляющий рост на 6,3%, сохраняя при этом скромную долю в 1% от мировых операций».

В Северной Америке региональные тенденции роста отражают более общие демографические и экономические сдвиги. Юго-западный и юго-восточный регионы лидируют по темпам роста, достигнув 32% и 46% соответственно по сравнению с 2019 годом. Особенно выделяется Флорида, где активность бизнес-джетов в аэропорту Майами выросла на 70% по сравнению с допандемийным уровнем.

«В США наблюдается активная миграция состоятельных людей, особенно в связи с налогами, что привело миллионеров в такие места, как Остин, Скоттсдейл и Палм-Бич», — пояснил Кое. Эта миграционная тенденция коренным образом изменила традиционные центры деловой авиации: направления для отдыха значительно превосходят по трафику аэропорты для бизнеса по всей территории США.

Данные демонстрируют чёткую сегментацию спроса по воздушным судам: общий рост обусловлен категориями бизнес-джетов с большим салоном. Наибольшие показатели демонстрируют сверхдальние самолёты: активность выросла на 66% по сравнению с 2019 годом, в то время как суперсредние джеты показали рост на 50% за тот же период. В совокупности на эти два сегмента приходится 32% всех рейсов бизнес-джетов в Северной Америке.

По словам Кое, рост в сегменте лёгких бизнес-джетов, напротив, «замедляется», и в 2025 году в Европе будет наблюдаться «довольно солидный спад в сегменте лёгких самолётов». Джеты начального уровня представляют собой единственный сегмент, не продемонстрировавший роста по сравнению с допандемийным уровнем.

Долевые операции

Модель долевого владения продолжает расширяться, демонстрируя рост налёта на 82% по сравнению с 2019 годом и сохраняя среднегодовой темп роста в течение шестилетнего периода на уровне 11%. Текущие операции долевых самолётов демонстрируют индекс использования 182, а активность в 2025 году выросла на 10% по сравнению с предыдущим годом.

«Интересна корпоративных лётная активность», — отметил Кое. «Если посмотреть на парки, привязанные к конкретным корпорациям, то мы действительно наблюдаем сокращение налёта на глобальном уровне. За этот пятилетний период мы видим [индекс] 86, что означает сокращение налёта корпоративных лётных отделов на 14%».

Консолидация рынка

Отрасль демонстрирует явные признаки консолидации: 15 крупнейших операторов чартерных и долевых перевозок в Северной Америке добились роста на 14%, хотя общий рынок вырос на 8%. Лидером является NetJets с налётом в 2025 году 432089 часов, за ней следует Flexjet — 187720 часов. Пять крупнейших операторов — NetJets, Flexjet, FlyExclusive, Vista America и Wheels Up — в настоящее время контролируют 65% североамериканского рынка чартерных и долевых перевозок.

«Крупнейшие операторы фактически вытесняют более мелких и увеличивают свою долю рынка», — пояснил Кое. 25% североамериканских бизнес-джетов сейчас эксплуатируются с налётом, превышающим 600 часов в год.

Возраст флота, его использование и перспективы на будущее

Более новые воздушные суда демонстрируют значительно более высокий уровень активности: в 2025 году налёт для джетов возрастом от 0 до 5 лет увеличился на 33% по сравнению с 2024 годом. Несмотря на эту тенденцию к использованию более нового парка, воздушные суда старше 20 лет по-прежнему занимают почти 30% от общего объема полётов, что свидетельствует о долговечности активов деловой авиации.

Деловая авиация продемонстрировала заметную устойчивость к макроэкономической неопределенности. Тем не менее, сохраняются потенциальные риски, включая введение тарифов и сбои в цепочках поставок. Исторические данные показывают, что экономические потрясения обычно влияют на активность деловой авиации с задержкой в два-три месяца, как это наблюдалось во время предыдущих торговых споров и стрессовых ситуаций в банковском секторе.

Продолжающееся снижение качества обслуживания регулярных авиакомпаний поддерживает спрос на деловую авиацию. В 2025 году бизнес-джеты обслуживали 172000 пар городов в США по сравнению с 8000 парами городов, предлагаемыми всеми авиакомпаниями вместе взятыми.

Источник: AIN