Согласно еженедельному обзору WINGX Business Aviation Bulletin, на 12-й неделе 2023 года, с 20 по 26 марта, бизнес-джеты во всем мире выполнили 68543 рейса, что на 3% меньше по сравнению с 11-й неделей 2023 года, и на 9% меньше по сравнению с теми же датами 2022 года. Глобальная тенденция за последние 4 недели на 8% отстает от 2022 года.

В период с 1 по 27 марта мировой трафик бизнес-джетов и турбовинтовых самолетов составил чуть более 393 000 рейсов, что на 7% меньше, чем за 27 дней марта 2022 года, но все же на 9% больше по сравнению с 2019 годом. С начала года активность бизнес-джетов и турбовинтовых самолетов на 2% ниже по сравнению с прошлым годом, хотя на 12% выше относительно 2019 года. Если говорить только о трафике бизнес-джетов в этом месяце, то объем полетов снизился на 8% по сравнению с прошлым годом, но все еще на 14% выше относительно 2019 года.

Трафик самолетов во всем мире с 1 по 27 марта 2023 г. по сравнению с предыдущими годами (бизнес-авиация включает турбовинтовые самолеты)

Северная Америка

На 12-й неделе в Северной Америке выполнено 53 520 рейсов бизнес-джетов, что на 2% меньше, чем на 11-й неделе, и на 11% меньше относительно прошлого года. За последние четыре недели активность была на 10% ниже по сравнению с тем же периодом прошлого года. Трафик Part 135 и Part 91K в течение 12-й недели снизился на 5% по сравнению с 11-й неделей, и на 17% относительно 2022 года.

Активность бизнес-джетов в Северной Америке в марте 2023 года снизились на 10% по сравнению с сопоставимым периодом 2022 года, но на 13% выше относительно 2019 года. С начала года количество рейсов бизнес-джетов сократилось на 5% по сравнению с прошлым годом, и на 13% больше по сравнению с 2019. Количество международных рейсов бизнес-джетов выросло на 2% по сравнению с прошлым годом, и на 9% относительно 2019. Объем внутренних полетов, на которые приходилось 88% рейсов в этом году, сократился на 6% по сравнению с прошлым годом, но на 14% больше, чем в 2019 году.

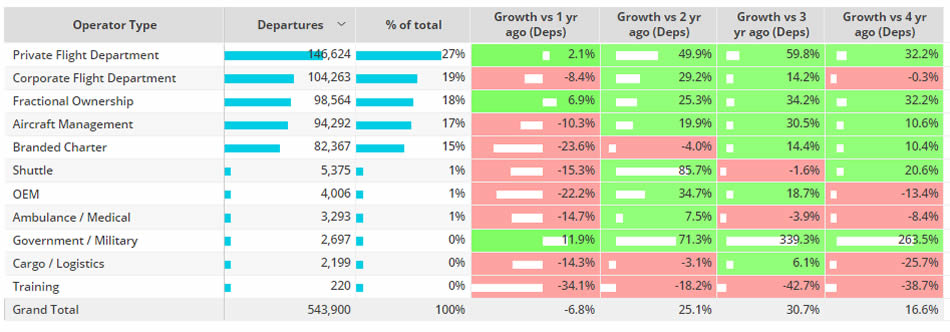

С начала года внутренний трафик бизнес-джетов в США сократился на 7% по сравнению с прошлым годом, и на 17% больше по сравнению с 2019 годом. Средняя продолжительность полета на внутренних рейсах бизнес-джетов в США в этом году составляет 1,57 часа, а Тетерборо является самым загруженным аэропортом вылета. Тетерборо - Палм-Бич — самое загруженное направление среди внутренних аэропортов в этом году, а Bombardier Challenger 300/350 — самый популярный самолет.

Внутренние рейсы бизнес-джетов в США по типам операторов с 1 января по 27 марта 2023 г. по сравнению с предыдущими годами

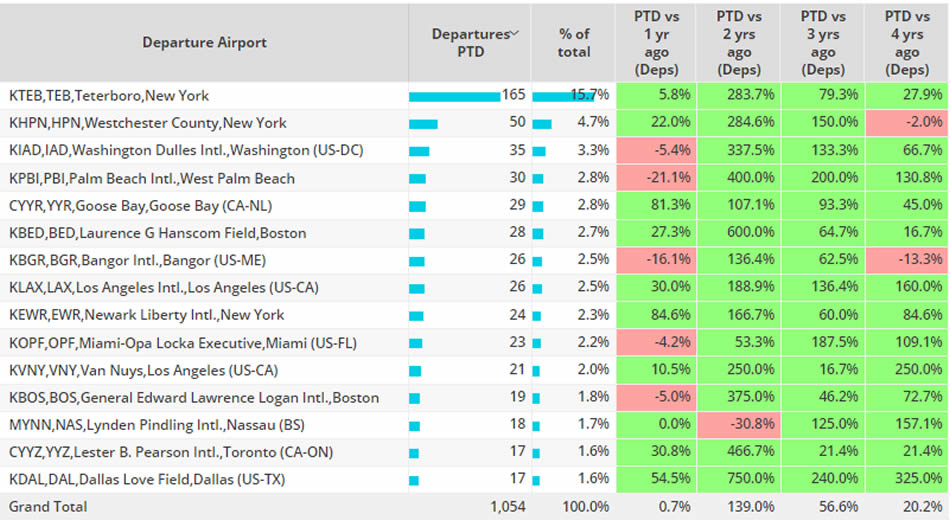

Трансатлантический трафик бизнес-джетов (Северная Америка - Европа) в марте этого года вырос на 1% по сравнению с сопоставимым периодом 2022 года, и на 20% выше по сравнению с 2019 годом. Тетерборо является самым загруженным аэропортом и более чем на 100 трансатлантических вылетов опережает аэропорт, занимающий второе место. Таким образом, трансатлантические рейсы выросли на 6% по сравнению с мартом 2022 года, и на 28% по сравнению с мартом 2019 года.

Аэропорты вылета трансатлантических рейсов с 1 по 27 марта 2023 года по сравнению с предыдущими годами

Европа

В Европе в течение 12-й недели было выполнено 9632 рейса бизнес-авиации, что на 4% меньше, чем на 11-й неделе, и на 8% меньше, чем в те же даты 2022 года. Активность за последние четыре недели была на 8% ниже по сравнению с тем же периодом 2022 года.

Трафик бизнес-джетов с начала года снизился на 8% по сравнению с прошлым годом, и на 5% выше относительно 2019 года. Без учета России и с начала года тенденция на 5% ниже прошлого года, но пока на 8% выше по сравнению с 2019 годом. 65% рейсов бизнес-джетов в этом году были продолжительностью менее 90 минут, количество таких рейсов сократилось на 4% по сравнению с прошлым годом, на 5% опережая 2019 год. Количество сверхдальних рейсов (+12 часов) с начала года выросло на 12% по сравнению с 2022 годом, и на трехзначное число по сравнению с 2019 годом.

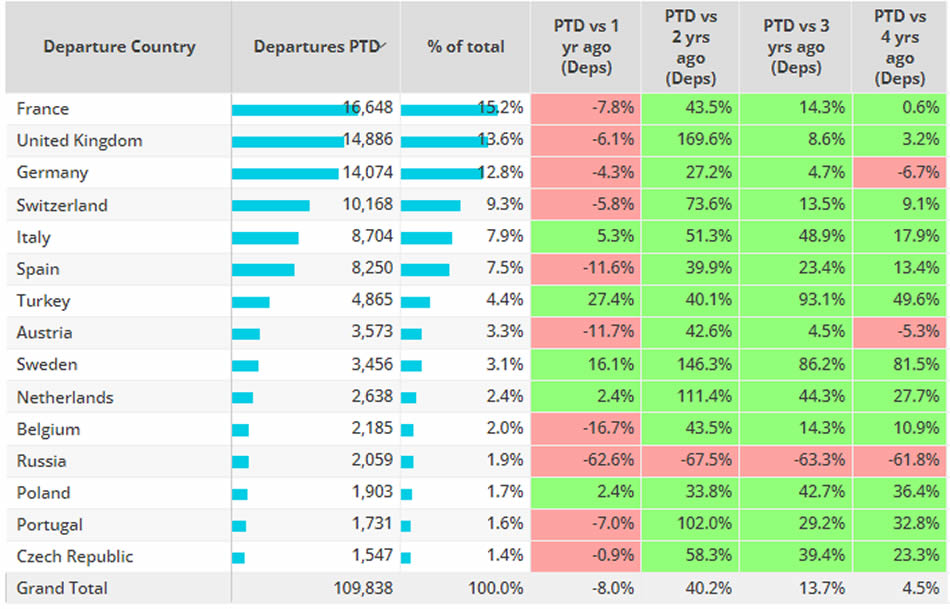

С начала года на ведущих рынках Европы наблюдается снижение по сравнению с прошлым годом. Трафик из аэропортов Франции, самого загруженного рынка в Европе, был на 8% ниже по сравнению с прошлым годом. На 12-й неделе активность в Великобритании снизились на 6% по сравнению с той же неделей прошлого года. В Германии объем полетов упал на 4% относительно той же недели прошлого года, и на 7% по сравнению с 12-й неделей 2019 года. В России недельный трафик сократился на 63% по сравнению с прошлым годом и на 62% по сравнению с 2019 годом.

Европейские рынки бизнес-авиации, 1 января – 27 марта 2023 г., по сравнению с предыдущими годами

Остальной мир

На 12-й неделе 2023 года, с 20 по 26 марта, активность в Африке снизилась на 9% по сравнению с теми же датами прошлого года, в Азии — на 3%, на Ближнем Востоке — на 13%, а в Южной Америке — на 20%.

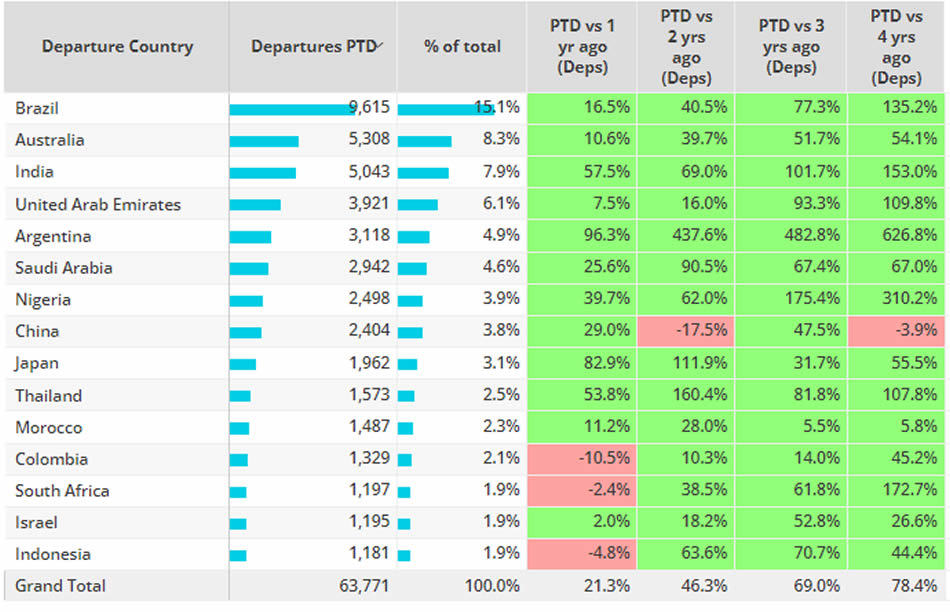

В остальном мире с начала этого года было выполнено чуть менее 64 000 рейсов бизнес-джетов, что на 21% больше по сравнению с 2022 годов, и на 78% больше относительно 2019 года. Бразилия является самым загруженным рынком, трафик на 17% опережает прошлогодний показатель, и на трехзначное число выше по сравнению с 2019 годом. В Индии, Объединенных Арабских Эмиратах и Аргентине наблюдается трехзначный рост по сравнению с 2019 годом. Напротив, активность бизнес-джетов в Китае снизилась на 4% по сравнению с 2019 годом.

Основные рынки бизнес-джетов остального мира с 1 января по 27 марта 2023 г. по сравнению с предыдущими годами

Управляющий директор WINGX Ричард Кое комментирует: «Первый квартал 2023 года продемонстрировал умеренное охлаждение по сравнению с рекордным первым кварталом 2022 года, хотя более резкое падение на чартерном рынке США свело на нет значительную часть прироста по сравнению с допандемийным 2019 годом. Прирост трафика в Европе по сравнению с 2019 годом сократился до 5%. По-прежнему наблюдается рекордный рост дальнемагистральных полетов с большим салоном. Активность в ОАЭ увеличилась более чем вдвое по сравнению с первым кварталом 2019 года».