Вторая половина 2011 года начинается с направленный в разные стороны сигналов о состоянии рынка как новых, так и подержанных воздушных судов.

Консалтинговая компания JetNet выпустила отчет о состоянии вторичного рынка деловых самолетов и вертолетов в июле 2011 года и за первые семь месяцев 2011 года. Вторая половина 2011 года начинается с разнонаправленных сигналов о состоянии рынка как новых, так и подержанных воздушных судов.

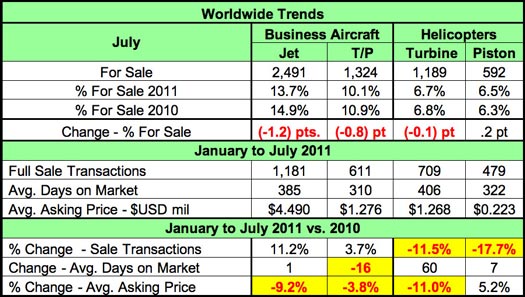

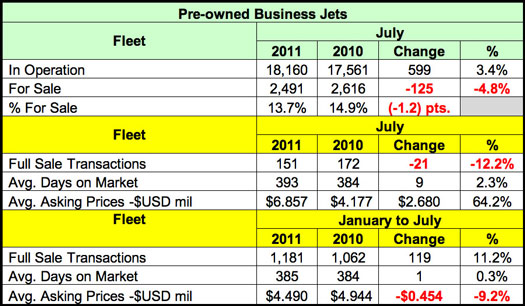

Ранее JetNet сообщал, что в течение первых шести месяцев 2011 вторичный рынок демонстрировал признаки ранней стадии восстановления. В июле эта тенденция продолжалась, что выражается в двузначном показателе роста, на 11,2%, количества сделок купли-продажи в сегменте подержанных бизнес-джетов в первые семь месяцев 2011 года.

Среди ключевых мировых тенденций вторичного рынка в последнее время это значительное изменение в сторону уменьшения доли выставленных на продажу бизнес-джетов. За прошедший год снижение составило 1,2%, с 14,9% в июле 2010 года до 13,7% в июле 2011 года. Той же тенденции придерживаются и сегменты турбовинтовых самолетов и газотурбинных вертолетов, однако изменения здесь не так значительны – 0,8% и 0,1% соответственно. Единственным сегментом вторичного рынка деловых воздушных судов, который показал увеличение (на 0,2%) доли продаваемых машин – это поршневые вертолеты. Однако на фоне уменьшения предложения воздушных судов уменьшается и средняя запрашиваемая цена. Причем динамика прямо противоположна динамике доли продаваемых самолетов и вертолетов, то есть бизнес-джеты, турбовинтовые самолеты и газотурбинные вертолеты теряют в цене, а поршневые вертолеты дорожают.

Вторичный рынок реактивных деловых самолетов является ключевым для отрасли деловой авиации, так как его состояние характеризует не только «здоровье» операторов и владельцев, но и перспективы поставок новых самолетов. Поэтому эксперты JetNet рассматривают этот сегмент отдельно. Кроме озвученного выше роста количества сделок, в июне и июле средняя запрашиваемая цена выросла на $ 1,2 млн. Такая тенденция наблюдается впервые в 2011 году. Рост стоимости подержанных бизнес-джетов в течение двух месяцев подряд является, по мнению экспертов, четким сигналом о достижении дна этого показателя и начале восстановления уровня цен. Также позитивом является рост средней цены на $ 2,7 млн. по сравнению с июлем 2010 г. Негативным моментом в стоимостных показателях стала средняя запрашиваемая цена по итогам семи первых месяцев. По сравнению с прошлогодним периодом за январь-июль 2011 года этот показатель уменьшился на 9,2% (-454 000 долларов США). Такой показатель вторичного рынка, как время экспозиции, по сравнению с прошлым годом практически не изменился и составляет в районе 380-390 дней.

Анализ вторичного рынка бизнес-джетов по возрастному параметру дает представление о качестве продаваемых самолетов. JetNet проводит границу на уровне 20 лет, и отправной точкой взят 2006 год. Сравнивая 2006 год с 2011 видно, что процентное отношение выставленных на продажу самолетов поменялось не сильно. Однако в распределении по возрастным группам наблюдается смещение в сторону более молодых бизнес-джетов. При том, что доля выставленных на продажу самолетов от находящихся в эксплуатации старше 20-и лет практически не изменилась. А вот доля самолетов младше 20 лет выросла в процентном отношении не столь существенно, на 2,5%, однако абсолютное значение выросло почти в два раза. Более молодым вторичный рынок становится из-за бурного роста производства новых бизнес-джетов во второй половине 2000-х годов.

В качестве одного из драйверов роста рынка всей деловой авиации, куда входит и вторичный рынок, специалисты JetNet рассматривают рост реального валового внутреннего продукта. Исторически сложилось так, что рост ВВП более чем на 3,0% в год позволяет рынку бизнес-авиации находиться также в режиме роста. Согласно расчетам Бюро Экономического Анализа США, в первом квартале 2011 года реальный ВВП вырос на 0,4%, а во 2-м квартале увеличение в годовом исчислении составило 1,0%.

Во втором квартале 2011 года в США цена за галлон авиационного топлива Jet в среднем составляла $ 6,63. В настоящее время стоимость топлива находятся на подъеме, и по сравнению со вторым кварталом 2010 года увеличилась на $ 1,10 за галлон (19,9%) с $ 5,53. Текущая цена топлива всего на 20 центов ниже рекордной стоимости 2008 года в $ 6,83 за галлон.

Восстановление рынка во второй половине 2011 года зависит от того, насколько сильным будет рост ВВП Соединенных Штатов, от сдерживания роста цены на топливо и роста поставок новых самолетов. Вторичный рынок стал постепенно улучшаться в 2011 году. Этому свидетельствует рост средней запрашиваемой цены на подержанные бизнес-джеты в последние два месяца.