Согласно еженедельному обзору WINGX Business Aviation Bulletin, спустя две недели после начала ирано-израильско-американского конфликта деловая авиация на Ближнем Востоке демонстрирует предварительные признаки стабилизации. Острый шок 9-й недели не усугубился: количество вылетов частично восстановилось, а самолёты, простаивающие на земле, постепенно покидают аэропорты региона. Ситуация в коммерческой авиации выглядит более мрачной: количество регулярных рейсов остаётся значительно ниже уровня прошлого года, и в течение недели не наблюдалось тенденции к восстановлению.

Турция стала доминирующим центром для перебазирования. Однако цены на нефть остаются сильно завышенными по всем основным показателям, и существенного восстановления не предвидится, что создает ценовой барьер, который распространяется далеко за пределы зоны конфликта. В глобальном масштабе рынок бизнес-джетов устойчиво справляется с последствиями, хотя негативное влияние Ближнего Востока и Африки ощутимо.

Трафик бизнес-джетов на Ближнем Востоке: 9-я и 10-я недели 2026 года по сравнению с прошлым годом

На диаграммах ниже сравнивается количество вылетов бизнес-джетов с Ближнего Востока по дням на 9-й и 10-й неделях 2026 года с аналогичными неделями 2025 года, что даёт наиболее наглядное представление о непосредственном влиянии конфликта на региональный трафик бизнес-джетов.

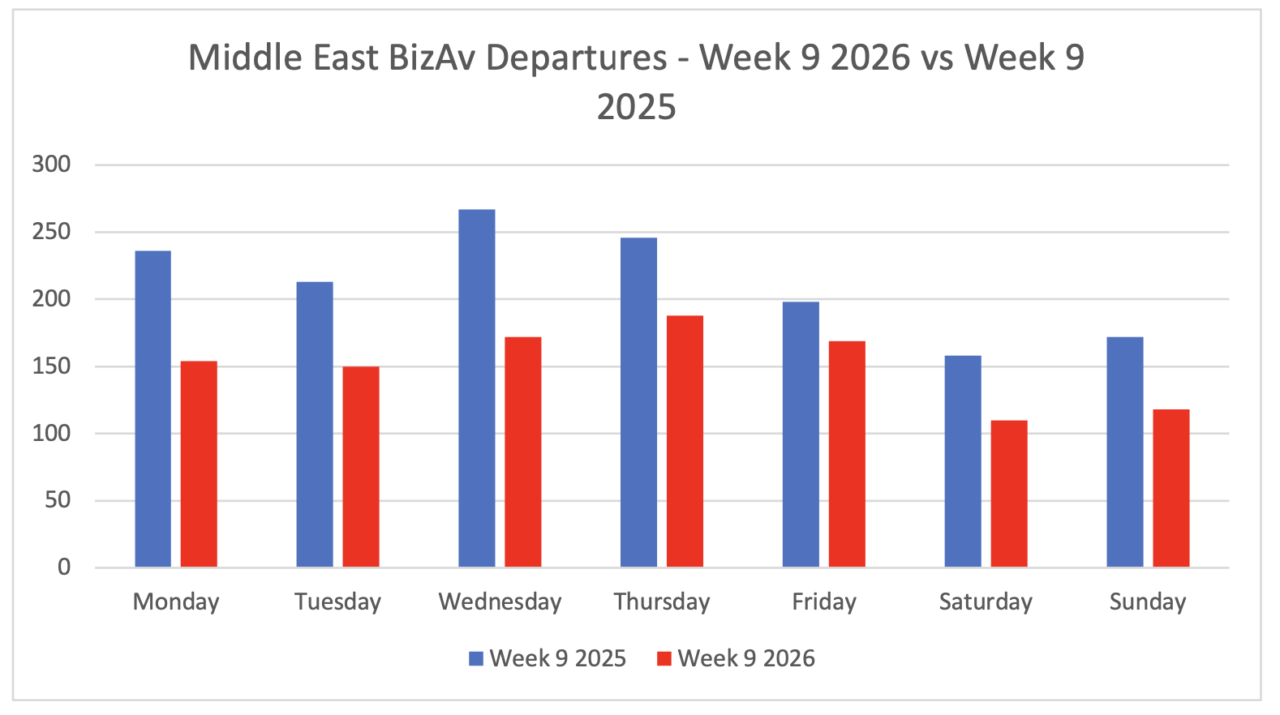

Как было показано в отчёте на прошлой неделе, картина на 9-й неделе была мрачной: количество вылетов на протяжении всей недели оставалось значительно ниже уровня 2025 года, а затем ещё больше упало с субботы, 28 февраля, дня начала конфликта, что привело к общему снижению на 9-й неделе 2026 года на 29% по сравнению с 9-й неделей 2025 года.

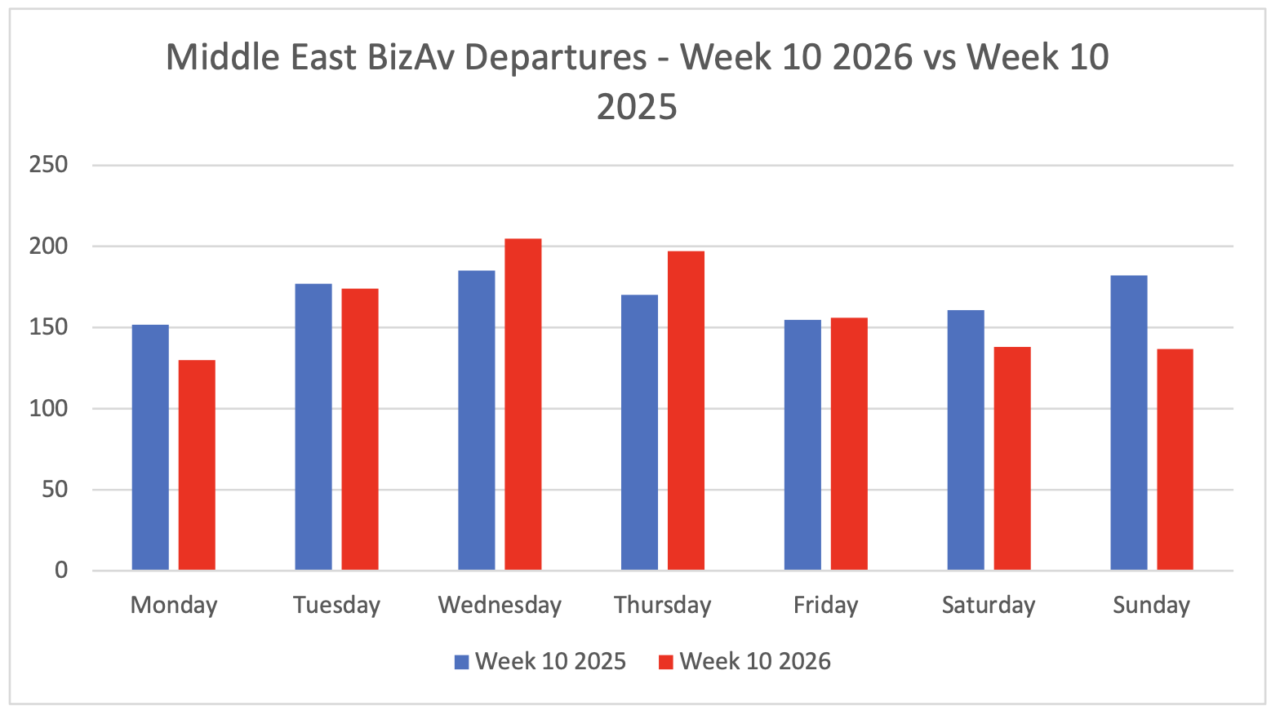

10-я неделя 2026 года (2-8 марта) показывает историю с нюансами. Падение на 29%, зафиксированное на девятой неделе, не углубилось, вместо этого количество вылетов частично стабилизировалось: на 10-й неделе снижение составило -4% по сравнению с десятой неделей 2025 года. В сравнении друг с другом, показатели десятой недели гораздо точнее совпадают, чем в течение девятой, и ни один день не демонстрирует резкого отклонения. Это говорит о том, что первоначальный шок, вызвавший приостановку полётов, прошел свою начальную фазу, и операторы осторожно возобновляют деятельность, хотя и на уровнях, всё ещё немного ниже норм предыдущего года. Вопрос заключается в том, сохранится ли на 11-й неделе эта стабилизация или же затяжная конфликтная обстановка приведёт к второму этапу падения.

Количество ежедневных вылетов бизнес-джетов с Ближнего Востока, 9-я неделя 2026 г. по сравнению с 9-й неделей 2025 г.

Количество ежедневных вылетов бизнес-джетов с Ближнего Востока, 10-я неделя 2026 г. по сравнению с 10-й неделей 2025 г.

Куда отправились самолёты? Главные направления с 27 февраля по 8 марта

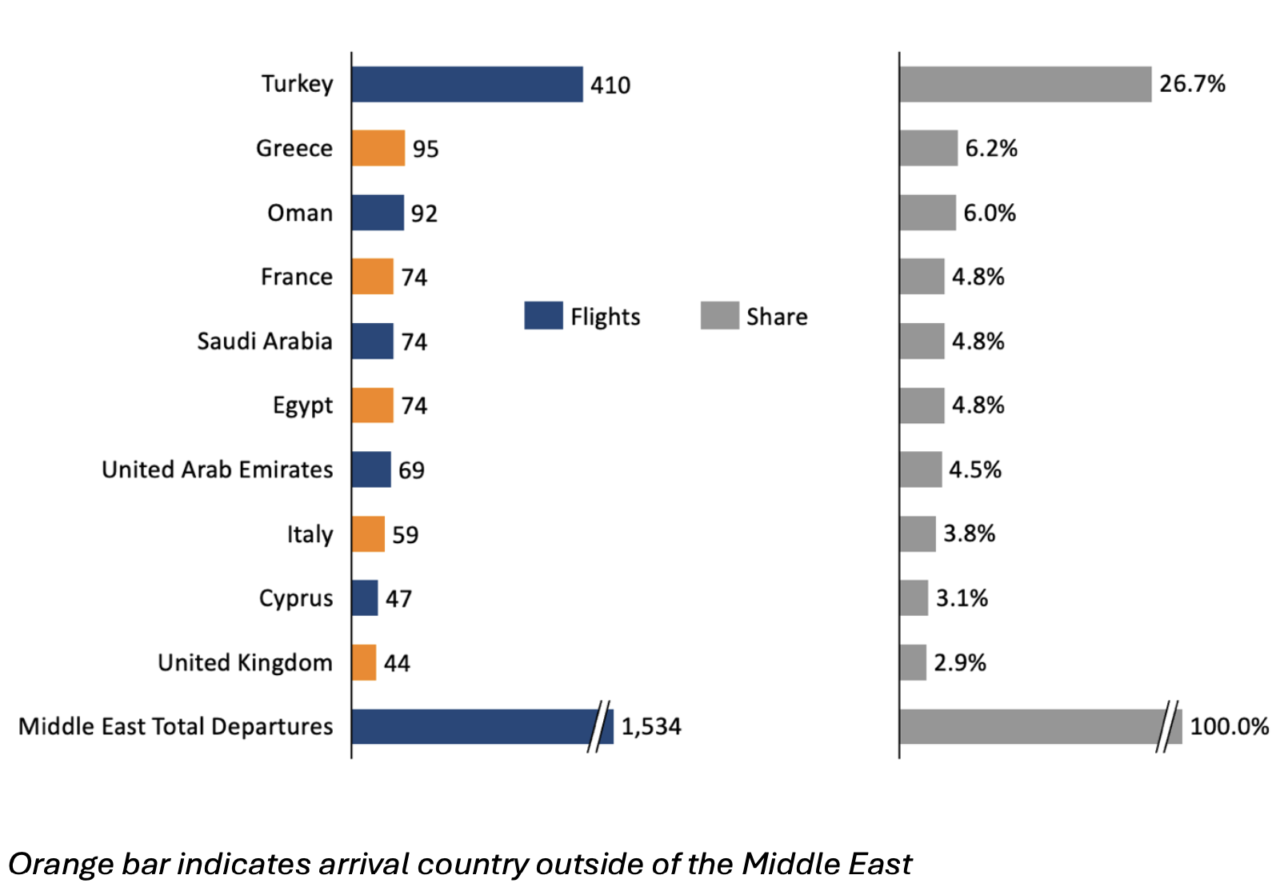

За весь период с 27 февраля по 8 марта из аэропортов Ближнего Востока вылетело более 1500 бизнес-джетов. Турция лидировала по прибывающим рейсам, на её долю пришлось 410 рейсов и 26,7% всего трафика, что укрепило роль Стамбула как основного центра перебазирования в регионе. За ней следовали Греция с 95 рейсами (6,2%), а Оман (92 рейса, 6,0%), Франция (74 рейса, 4,8%), Саудовская Аравия (74 рейса, 4,8%) и Египет (74 рейса, 4,8%) замыкают список главных направлений.

Количество вылетов бизнес-джетов с Ближнего Востока в разбивке по странам прибытия (27 февраля - 8 марта)

На региональном уровне 49% всех рейсов с Ближнего Востока за этот период пришлось на сам регион, что отражает сочетание внутрирегионального перераспределения и коротких перелётов операторов в неконфликтные государства Персидского залива. Европа была доминирующим внешним направлением, привлекавшим 35% исходящего трафика.

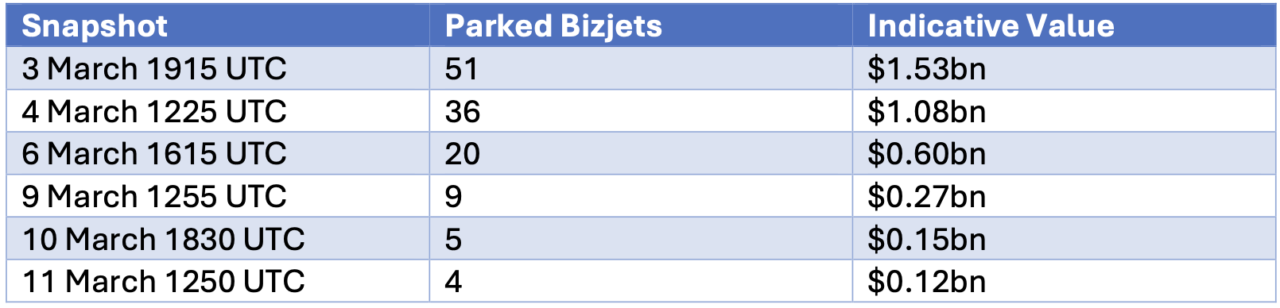

Количество припаркованных бизнес-джетов на Ближнем Востоке сократилось вдвое с начала конфликта

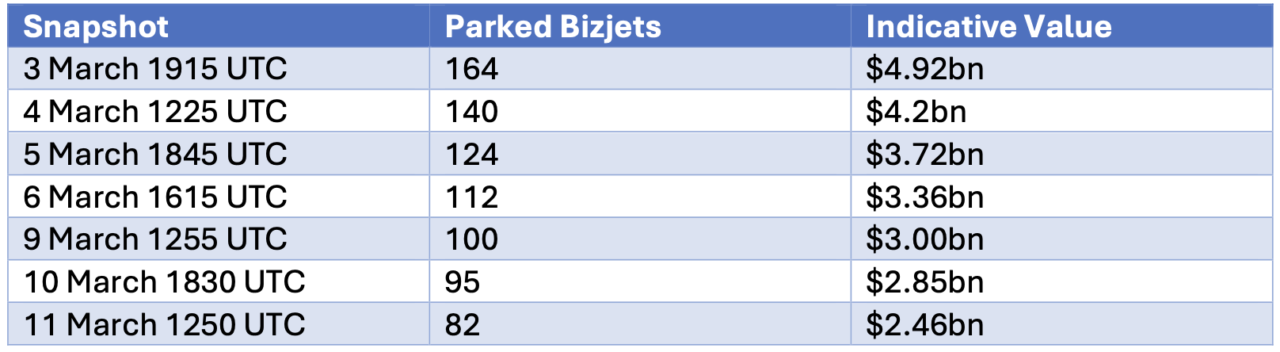

Из числа бизнес-джетов, покинувших Ближний Восток после начала конфликта, значительная часть перебазировалась в аэропорты за пределами региона, и данные WINGX показывают снижение числа припаркованных бизнес-джетов в регионе. С 28 февраля количество этих самолётов неуклонно снижалось, упав с пика в 164 самолёта, зафиксированного 3 марта в 19:15 UTC, что соответствует ориентировочной стоимости флота в $4,92 млрд, до 82 самолётов к 11 марта 12:50 UTC, ориентировочная стоимость которых составляет $2,46 млрд.

Количество припаркованных бизнес-джетов на Ближнем Востоке (ориентировочное значение на основе оценок WINGX)

На уровне крупных городов Дубай продемонстрировал одно из самых резких падений в регионе. Количество припаркованных бизнес-джетов в аэропортах Дубая сократилось с 51 3 марта до всего 4-х к 11 марта, что соответствует снижению на 90%.

Припаркованные бизнес-джеты в Дубае (ориентировочное значение на основе оценок WINGX)

В связи с конфликтом на всех рынках резко выросли цены на нефть

Конфликт между Ираном, Израилем и США вызвал немедленный и серьезный шок для мировых цен на нефть. Данные Platts показывают резкий рост цен на всех основных рынках в течение 72 часов после начала конфликта 28 февраля. Лидером скачка стала нефть марки FOB Arab Gulf Cargo, наиболее непосредственно связанная с географией конфликта, к 4 марта достигнув пика более чем на 150% выше доконфликтного уровня, после чего произошло частичное снижение. Европейские бенчмарки, включая CIF NWE Cargo и FOB Rotterdam Barge, а также американские бенчмарки New York Harbor Barge и USGC Waterborne, к 5-6 марта достигли пика на уровне от 50 до 85% выше доконфликтного уровня и оставались вблизи этих максимумов до 9 марта без признаков существенного восстановления.

Для авиации последствия очевидны. Стоимость авиационного топлива тесно связана с колебаниями цен на нефть, и в зависимости от года выпуска, марки и модели самолёта топливо может составлять более 50% прямых почасовых эксплуатационных расходов бизнес-джетов. Операторы, осуществляющие заправку самолётов на Ближнем Востоке, в Европе и Северной Америке, сталкиваются со значительно возросшими затратами, которые, похоже, не уменьшатся, пока продолжается конфликт.

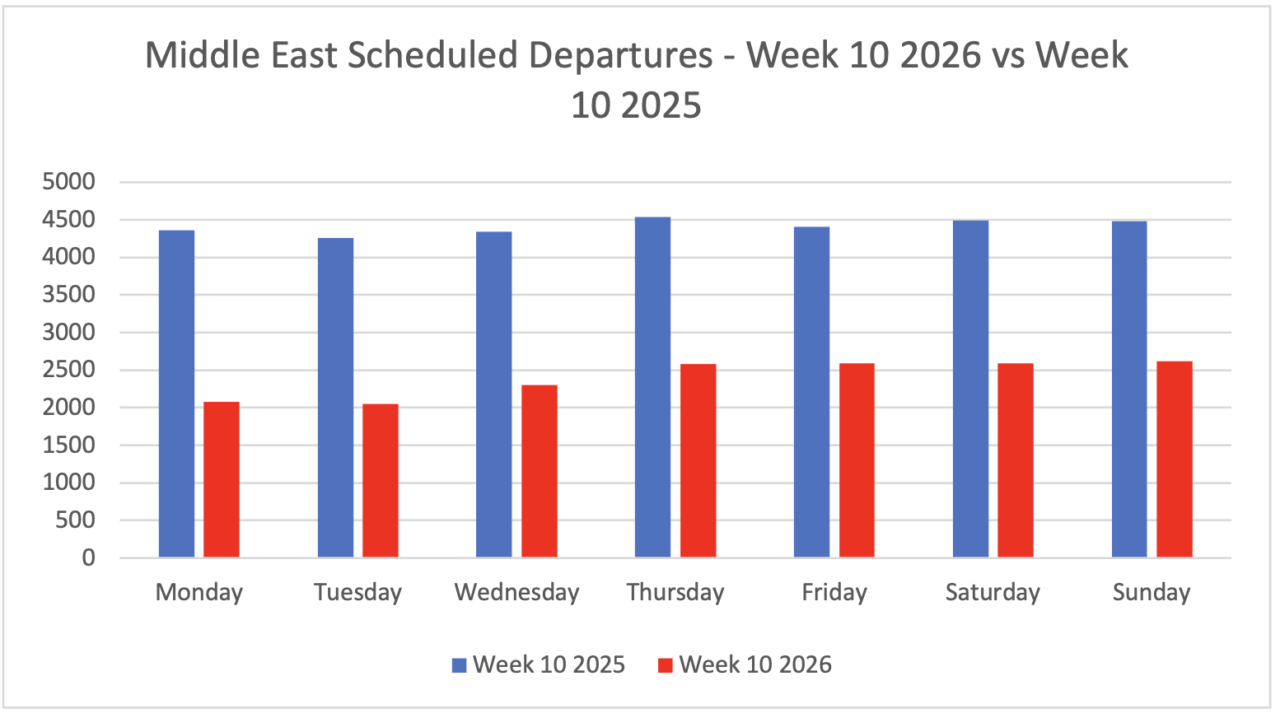

На 10-й неделе количество регулярных рейсов остается на низком уровне

В 10-й неделе 2026 года общая активность регулярных авиакомпаний на Ближнем Востоке составила более 16800 рейсов против более чем 30800 рейсов в течение аналогичной недели прошлого года, что представляет собой снижение на 46% в годовом исчислении и подтверждает, что регулярные авиаперевозки продолжают испытывать серьёзные проблемы в течение второй недели конфликта. Ежедневная картина поразительна: количество ежедневных вылетов в 2025 году оставалось в целом стабильным на протяжении всей недели, составляя в среднем около 4400 рейсов в день, в то время как в 2026 году этот показатель был значительно ниже – около 2400 рейсов в день. Примечательно, что на этой неделе не наблюдается тенденции к восстановлению: количество вылетов в воскресенье было практически идентично количеству вылетов в понедельник, что говорит о том, что к концу 10-й недели существенного возобновления нормального расписания не произошло.

Ежедневные регулярные рейсы на Ближнем Востоке на 10-й неделе 2026 года по сравнению с 10-й неделей 2025 года

Активность бизнес-джетов в мире: насколько сильно Ближний Восток тормозит глобальный трафик?

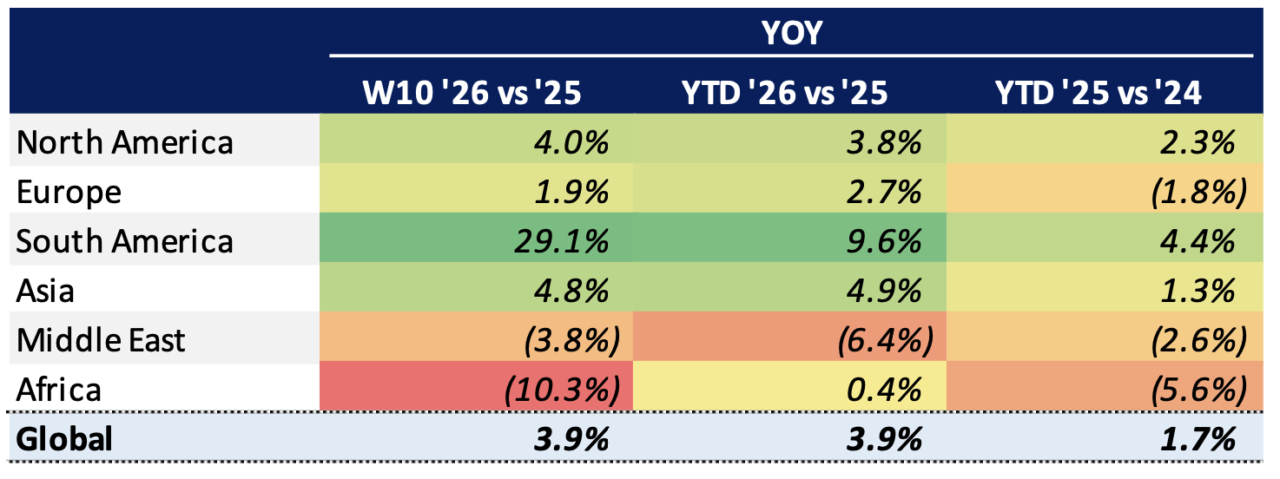

Учитывая, что на Ближний Восток и Африку приходится примерно 2% и 1% глобальной активности соответственно, можно количественно оценить совокупное негативное влияние на глобальный показатель. Снижение на 3,8% на 10-й неделе на Ближнем Востоке подавило глобальный рост примерно на 0,1%, а снижение на 10,3% в Африке добавило ещё 0,1%, что в сумме составляет 0,2% негативного влияния на глобальный недельный показатель. Иными словами, если бы не влияние конфликта на оба региона глобальный рост трафика на 10-й неделе составил бы около 4,1%, а не 3,9%.

В целом, ситуация остается устойчивой. Глобальная активность бизнес-джетов на 10-й неделе выросла на 3,9% в годовом исчислении, и этот показатель также вырос с начала года, что является заметным ускорением по сравнению с темпами роста в +1,7%, достигнутыми за тот же период в 2025 году по сравнению с 2024 годом. Северная Америка продолжает лидировать в глобальном росте, показав +4,0% на 10-й неделе и +3,8% с начала года, в то время как Южная Америка остаётся ведущим развивающимся рынком с ростом на 29,1% на 10-й неделе и на 9,6% с начала года. На данный момент рост в других регионах с комфортом компенсирует совокупный спад на Ближнем Востоке и в Африке, но затяжной конфликт будет всё больше испытывать эту устойчивость.

Тенденции глобального трафика бизнес-джетов с начала года (с 1 января по 8 марта)

Ник Косински, аналитик WINGX, комментирует: «По прошествии двух недель глобальные данные говорят скорее о смягчении последствий, чем об их увеличении. Снижение с 29%-ного обвала на 9-й неделе до 4%-ного падения на 10-й неделе является значительным, оно говорит нам о том, что острая фаза сбоев прошла, хотя до полного восстановления ещё далеко. Однако ситуация с регулярными авиаперевозками остается крайне нестабильной, а цены на нефть не показывают признаков снижения. Влияние конфликта на глобальный трафик бизнес-джетов ощутимо, но пока ограничено. Следующее испытание наступит на 11-й неделе: увидим ли мы начало какого-либо восстановления или рынок успокоится в условиях затяжной новой нормы подавленной региональной активности и повышенных цен на топливо».