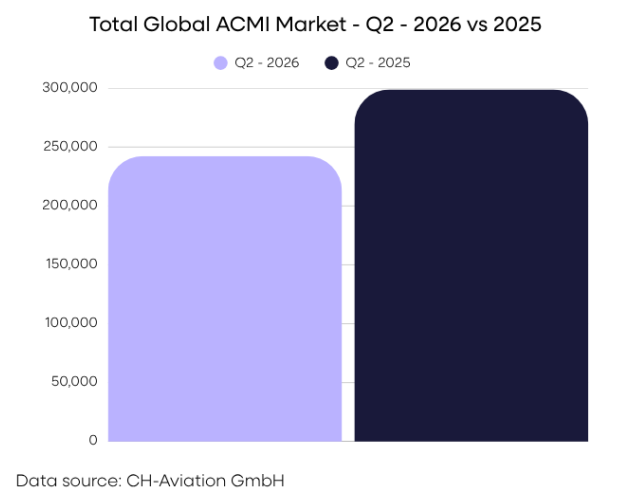

На мировом рынке услуг ACMI (самолёт, экипаж, техническое обслуживание и страхование) во втором квартале 2026 года наблюдалось заметное замедление: общее количество лётных часов сократилось на 18,9% в годовом исчислении по сравнению с аналогичным периодом 2025 года.

Хотя спад отражает более широкое рыночное давление в авиационной отрасли, последний рыночный анализ, проведенный ACC Aviation, подчёркивает значительные региональные и сегментные различия, которые свидетельствуют об изменении ландшафта ACMI, а не о равномерном сокращении. По данным компании, геополитическая нестабильность на Ближнем Востоке в сочетании с изменением стратегий работы авиакомпаний, снижением тенденций бронирования и усилением ценового давления способствовали сокращению спроса на услуги ACMI на нескольких ключевых рынках.

Общий объём мирового рынка ACMI – II квартал 2026 г. по сравнению с 2025 г.

«Замедление темпов роста рынка во втором квартале было в целом ожидаемым, учитывая внешнее давление, влияющее на деятельность авиакомпаний по всему миру. Спрос на услуги ACMI всегда быстро реагировал на изменения в уверенности авиакомпаний, планировании маршрутной сети и операционных потребностях, и второй квартал наглядно продемонстрировал эту динамику», - прокомментировал Дэйв Уильямс, директор по лизингу в ACC Aviation.

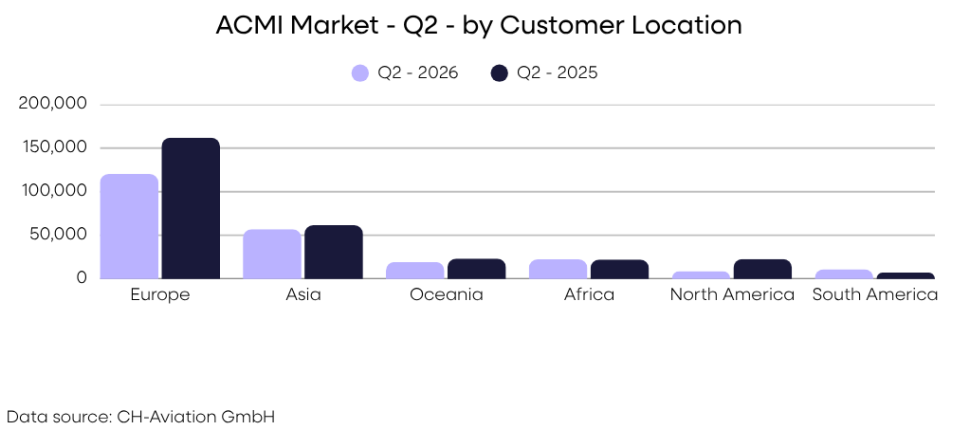

Европа является причиной общего спада на рынке, в то время как Южная Америка демонстрирует рост

Европа оставалась крупнейшим регионом-клиентом ACMI, во втором квартале 2026 года на её долю приходилось 50% мирового спроса, однако общее количество арендных часов в Европе сократилось на 25,8% по сравнению с аналогичным периодом прошлого года, уменьшив её общую долю рынка с 54% во втором квартале 2025 года.

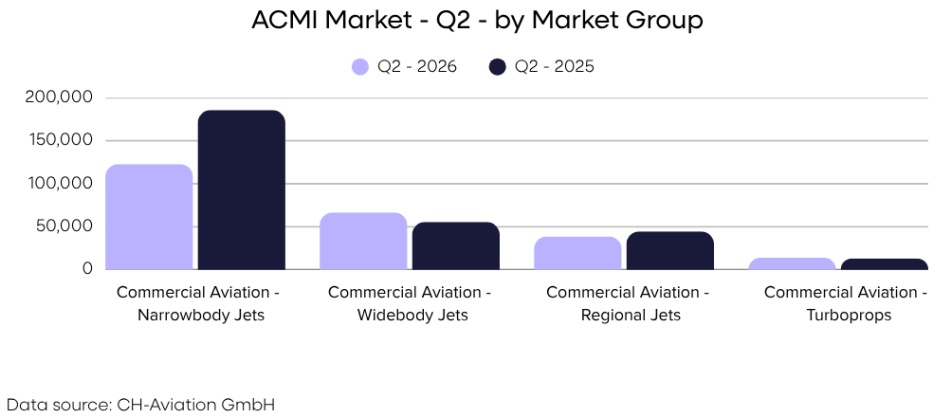

Рынок ACMI по группам рынков во 2-м квартале

Азия продемонстрировала большую устойчивость, сократившись на 7,3% в годовом исчислении, но увеличив общую долю рынка до 23%. В Северной Америке наблюдался наиболее резкий региональный спад спроса на 60%, в то время как Южная Америка показала самый сильный относительный рост на 51% в годовом исчислении, хотя и с низкой рыночной базы.

«Европа по-прежнему остается ядром рынка ACMI, поэтому изменения европейского спроса непропорционально сильно влияют на глобальные показатели. Сейчас мы наблюдаем, как авиакомпании становятся более избирательными и стратегическими в использовании услуг ACMI, вместо того чтобы стремиться к широкому сезонному охвату», - добавил Уильямс.

Слабость узкофюзеляжных самолётов компенсирует сохраняющуюся инерцию широкофюзеляжных

Данные по флоту показывают, что узкофюзеляжные самолёты по-прежнему остаются основной причиной спада на рынке, при этом их использование сократилось почти на 34% по сравнению с предыдущим годом.

На наиболее устоявшихся платформах ACMI наблюдалось значительное сокращение, в том числе:

- A320CEO: -46%

- B737-800: -28%

- A321: -58%

- B737 MAX 8: -81%

Напротив, сегмент широкофюзеляжных самолётов на рынке ACMI продемонстрировал рост на 20,2% в годовом исчислении, чему способствовало более структурированное планирование контрактов.

К основным показателям роста относятся:

- A330-300: +17%

- B777-200ER: +35%

- B787-9: +452% (при низкой рыночной базе)

- A330-900neo: +83% (также низкая рыночная база)

- Налёт A330-200 снизился на 2,6%, а B777-300ER – на 34%.

«Главная тенденция второго квартала – это сохраняющаяся устойчивость ACMI широкофюзеляжных самолётов. В отличие от некоторых узкофюзеляжных, контракты на широкофюзеляжные самолёты всё чаще заключаются в рамках долгосрочного оперативного планирования, а не исключительно в качестве решения, направленного на увеличение пропускной способности», - сказал Уильямс.

Рынок ACMI по местоположению клиента по 2-м квартале

Изменение поведения клиентов преобразует ландшафт поставщиков

Анализ ACC Aviation выявил изменение требований клиентов как ещё один определяющий фактор результатов во втором квартале. Снижение зависимости от ACMI для компенсации операционных сбоев, особенно связанных с проблемами доступности двигателей, способствовало снижению коэффициента использования в некоторых сегментах рынка узкофюзеляжных самолётов.

Спад на рынке ACMI узкофюзеляжных самолётов наглядно демонстрирует компания Avion Express Malta, которая в течение 2024 и 2025 годов отработала наибольшее количество часов по услугам ACMI. Во втором квартале 2026 года наблюдалось снижение на 57% по сравнению с 2025 годом для Avion Express Malta и на 90% для Avion Express Lithuania. Это совпадает со стратегическим сокращением флота Avion Express в ответ на рыночные условия в этот период.

Тем временем компания Air Baltic стала ведущим поставщиком услуг ACMI по количеству лётных часов во втором квартале 2026 года, чему способствовал продолжающийся рост использования самолётов A220.

На остальном рынке узкофюзеляжных самолётов спад для ключевых типов воздушных судов, A320 и A321, отчётливо виден в показателях Heston Airlines (-21%), Bulgaria Air (-25%), European Air Charter (-41%) и BBN Airlines Turkiye (-83%). Аналогичная тенденция наблюдается и у Smartwings, которая зафиксировала снижение на 35% по всему своему флоту B738/B737 MAX 8.

Прогноз: в течение 3-го квартала ожидается оптимизация провозных мощностей

В перспективе ACC Aviation ожидает, что рыночные условия в третьем квартале 2026 года в целом будут повторять тенденции второго квартала, особенно в сегменте узкофюзеляжных самолётов. По мере того, как поставщики начинают сокращать размеры своих парков и уменьшать доступные мощности ACMI, рынок будет продолжать перестраивать основные принципы спроса и предложения.

«Рынок ACMI по-прежнему очень чувствителен к внешним событиям, но периоды коррекции также создают возможности для операторов с правильной стратегией развития флота и позиционированием по контрактам. Следующий квартал станет важным показателем того, сможет ли рынок ACMI широкофюзеляжных самолётов сохранить темпы роста и начнут ли сокращения пропускной способности узкофюзеляжных самолётов стабилизировать рынок», - заключил Уильямс.