Отрасль деловой авиации успешно вышла из пандемии Covid, при этом количество полетов приблизилось к уровням 2019 года, но, согласно данным Business Jet Delivery Outlook от Honeywell Aerospace, пройдет еще несколько лет, прежде чем темпы поставок самолетов достигнут допандемийного уровня.

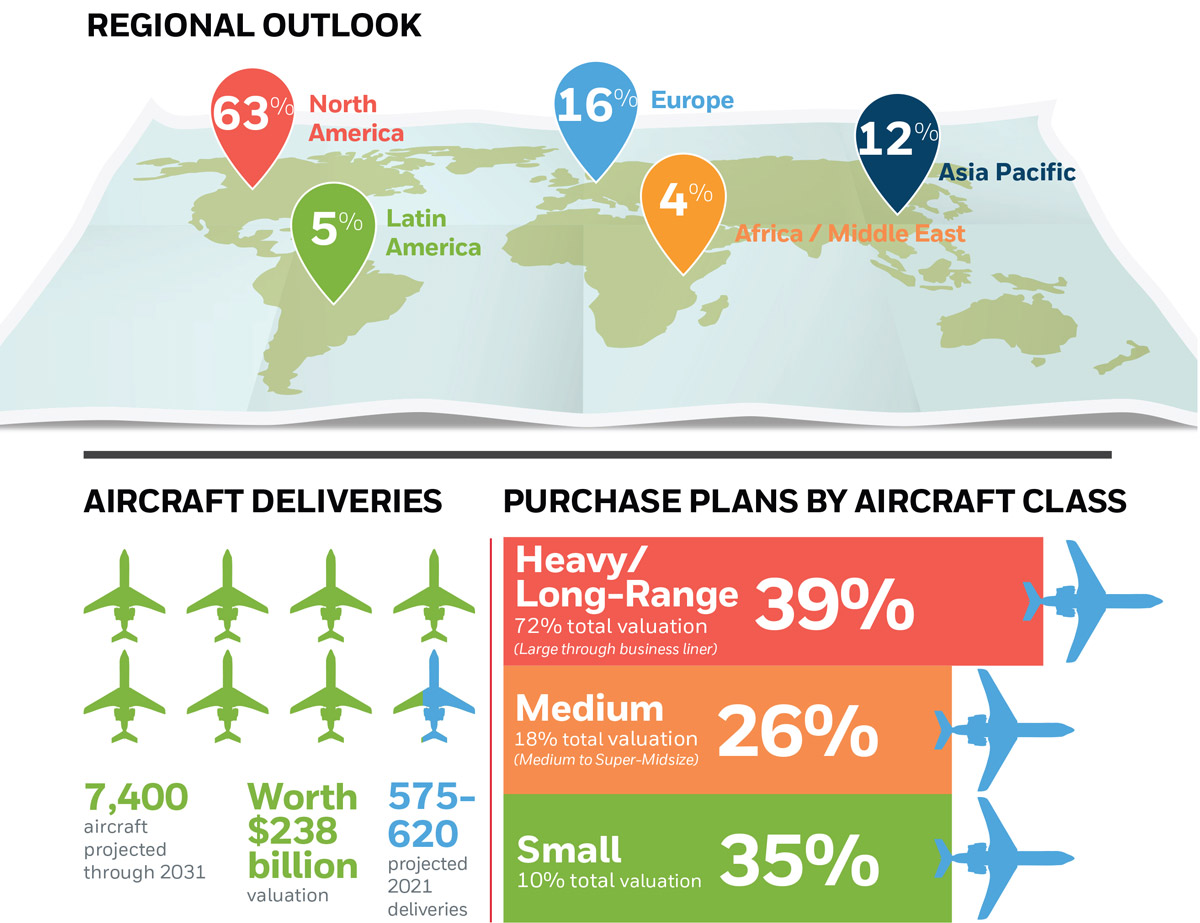

Согласно ежегодному 10-летнему прогнозу компании, в ближайшее десятилетие будет поставлено 7400 новых бизнес-джетов на сумму около $238 млрд, что на 100 воздушных судов больше, чем прогнозировалось в прошлом году, но все же меньше, чем 7600, которые фигурировали в 2019 году.

Согласно долгосрочному прогнозу компании до 2031 года, среднегодовой темп рост поставок составит 3%, что соответствует ожидаемому долгосрочному экономическому росту во всем мире. Опубликованный в воскресенье в преддверии выставки NBAA-BACE в Лас-Вегасе, в этом году прогноз знаменует 30-летие компании Honeywell.

В этом году, когда у авиастроителей увеличиваются портфели заказов и растет число невыполненных заказов, Honeywell прогнозирует поставку от 575 до 620 самолетов бизнес-класса, поскольку производители продолжают наращивать производство на фоне сохраняющихся проблем с цепочкой поставок и нехватки персонала. Хавьер Хименес Серрано, старший специалист по стратегии, ответственный за опрос в этом году, сказал AIN: «Мы ожидаем, что к концу 2022-2023 гг. расходы на закупку новых самолетов вернутся к уровню 2019 года».

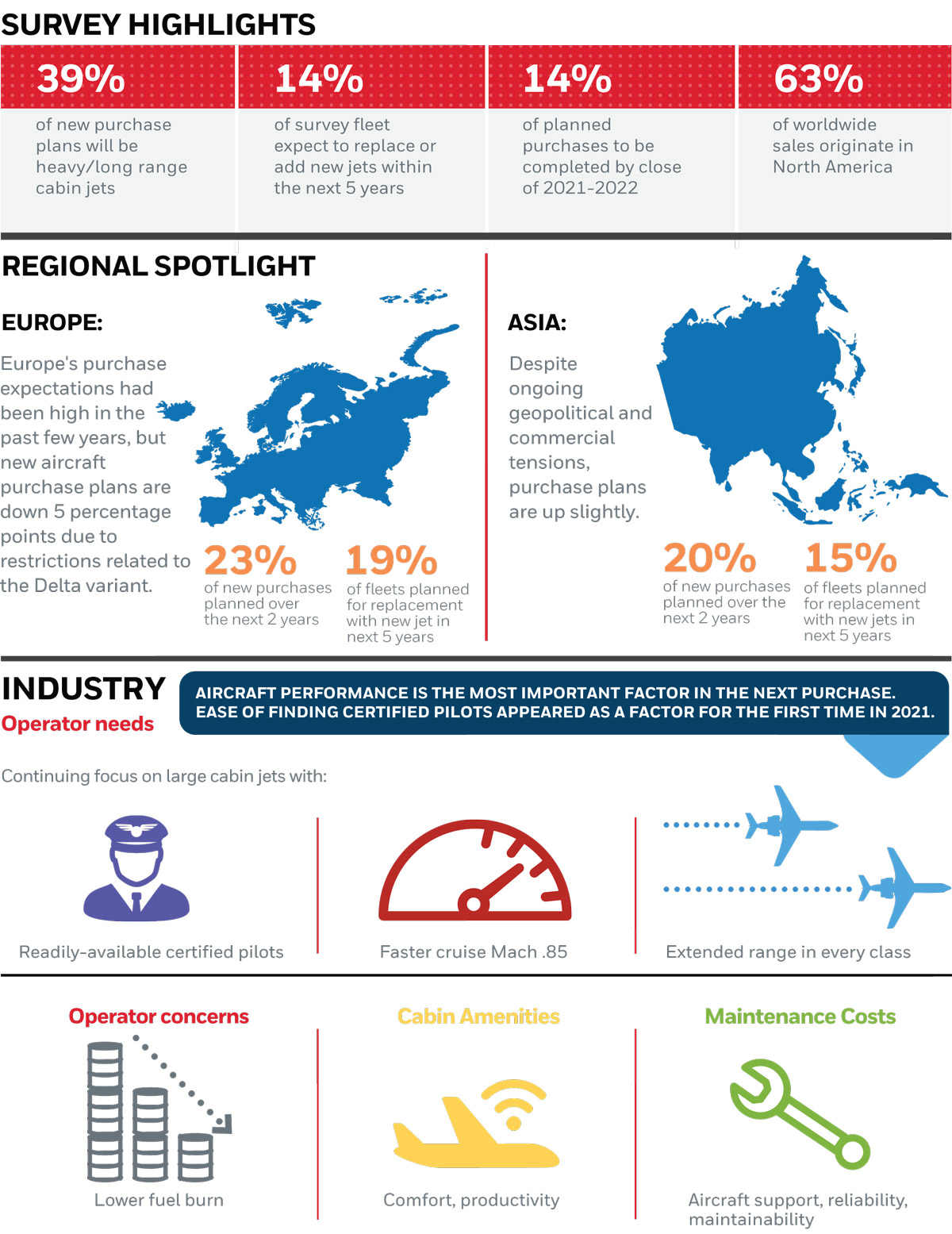

По словам Серрано, 90% опрошенных операторов указали, что их планы покупок не откладываются в условиях пост-Covid периода, и это на 10% больше, чем в прошлом году, и из тех, кто планирует приобрести новый бизнес-джет в течение следующих пяти лет, почти треть ожидает сделать эти покупки в течение следующих двух лет.

Каждый год компания проводит исследования вместе с опросом более 1500 эксплуатантов, чтобы получить представление об их планах покупки и использования самолетов на следующие пять лет. Затем эксперты экстраполируют эти данные на следующие пять лет. В этом году окно опроса началось в июне и завершилось в прошлом месяце.

На вторичном рынке бизнес-джетов за последний год зафиксировано рекордное количество сделок, поскольку операторы пытаются получить больше провозных мощностей перед лицом растущего спроса, вызванного воздействием пандемии на коммерческую авиацию и появлением в результате этого новой категории клиентов. В Honeywell добавляют, что фактические темпы замены и расширения парка воздушных судов могут быть даже выше, чем те, которые были выявлены по результатам опроса, из-за притока новых пользователей частной авиации.

Среди наиболее ярких результатов опроса в этом году можно отметить рост планов приобретения подержанных самолетов примерно на 12% в течение следующих пяти лет, что эквивалентно примерно 800 дополнительным сделкам с самолетами за этот период. Эксплуатанты указали, что в течение следующих пяти лет 28% их парка будут заменены или расширены подержанными самолетами, что на 3% больше, чем в прошлом году.

«Повышенный спрос на самолеты со вторичного рынка, более 6500 единиц в течение следующих пяти лет, оказывает давление на и без того низкие запасы и стимулирует дополнительный спрос на новые самолеты», - заявил Хит Патрик, президент подразделения вторичного рынка Honeywell в Северной и Южной Америке. «Результаты нашего последнего опроса операторов подтверждают продолжающийся рост использования частных самолетов».

Опрос этого года показал, что 65% всех респондентов планируют увеличить использование своих самолетов в 2022 году, в то время как оставшаяся треть полагает, что их налет/активность останутся такими же, как в 2021 году. Только 2% заявили, что они думают, что в следующем году они будут летать меньше.

Серрано объяснил, что продолжающийся рост в основном приходится на внутренний рынок частных чартерных рейсов. «В краткосрочной перспективе мы увидели больше поставок легких и средних бизнес-джетов, чем ожидали, поэтому влияние Covid в 2021 году было не таким сильным», - сказал он. «Мы видим, что легкие самолеты опережают другие категории только потому, что именно с них начинают многие новые клиенты деловой авиации. Однако в долгосрочной перспективе мы видим, что спрос на более крупные и тяжелые самолеты возрастет».

Он отметил, что эти сегменты имеют тенденцию к стимулированию, когда на рынок выходят новые самолеты, а класс с большим салоном, безусловно, получил наибольшее внимание в последнее время, поскольку Bombardier все еще наращивает поставки Global 7500, Gulfstream готовит свой G700 к сертификации и анонсирует G800 и G400, а Dassault запустил в мае свой новый флагман 10X. В целом, за десятилетний период прогноза Honeywell прогнозирует, что на сегмент тяжелых/дальнемагистральных самолетов будет приходиться 39% поставок бизнес-джетов и более 72% от общей стоимости, в то время как на малые самолеты будет приходиться 35% доли рынка и 10% от общей стоимости.

Таким образом, на категорию средних бизнес-джетов приходится чуть более четверти от общего объема поставок.

Ожидается, что с географической точки зрения Северная Америка останется самым важным рынком деловых самолетов с 63% долей поставок в 10-летнем периоде. Ожидается, что в течение первой половины десятилетия не менее 13% парка воздушных судов будет заменено или дополнено приобретением новых самолетов.

В Европе ожидания относительно покупок снизились на пять процентных пунктов по сравнению с прошлым годом, что может быть связано со штаммом Covid Delta, который вызывал ограничения на поездки во время опроса. Ожидания по закупкам на континенте были высокими в течение последних нескольких лет, поскольку операторы обновляли стареющий флот. Планы покупки подержанных самолетов в Европе являются самыми высокими в мире: они составляют 34% от текущего парка воздушных судов, что на 6% больше, чем в 2020 году.

В Латинской Америке ожидания покупок выросли на 6% по сравнению с прошлым годом, вернувшись к уровню, предшествующему пандемии. На регион будет приходиться 5% от общего прогнозируемого спроса на бизнес-джеты в течение следующих пяти лет, что на 2% больше, чем в прошлом году.

Несмотря на продолжающуюся геополитическую и коммерческую напряженность в регионе, планы закупок для Азиатско-Тихоокеанского региона (APAC) в этом году увеличиваются, и операторы впервые за три года заявили о своем первом стремлении к расширению флота. Согласно результатам исследования, на Азиатско-Тихоокеанский регион будет поставлено 12% новых бизнес-джетов в течение следующих пяти лет.

Наконец, в регионе Ближнего Востока и Африки (MEA), на который, как ожидается, будет приходиться 4% новых покупок самолетов в течение следующего десятилетия, наблюдалось снижение как покупок новых самолетов, так и намерений по закупкам новых самолетов в ближайшем будущем, согласно прошлогоднему исследованию. Только 9% респондентов указали, что они купят новый самолет, по сравнению с 16% в 2020 году, в то время как процент тех, кто указал, что намерен купить новый самолет в следующие два года, снизился с 46% в прошлом году до 13%. В этом выпуске исследования Honeywell отмечает, что в настоящее время на регион оказывают влияние как низкие показатели вакцинации, так и колебания доходов от продажи сырой нефти.